Hai un’azienda e crediti non riscossi? Siamo qui per te.

Non offriamo servizi a privati o debitori.

Prescrizione crediti: quali sono i termini per il recupero crediti

Uno degli elementi fondamentali per riuscire a recuperare con successo un credito è la tempestività. Lo abbiamo detto spesso all’interno dei nostri articoli.

Con il passare del tempo, infatti, le probabilità di recuperare efficacemente il credito diminuiscono. Proprio per questo motivo è importante avviare immediatamente le procedure di recupero crediti stragiudiziale e tutto ciò che ne deriva.

Ma esiste un'altra motivazione per la quale conviene agire tempestivamente con le procedure di recupero crediti, ovvero la prescrizione crediti.

Il diritto che un creditore vanta nei confronti di un debitore non dura all’infinito, ma scade dopo un certo termine, in base alla natura del credito in questione, come qualsiasi altro diritto civile.

La legge prevede perciò dei termini precisi entro i quali si può far valere il diritto di credito. Se il creditore non interviene per recuperare le somme di denaro che vanta nei confronti del debitore, entro le tempistiche stabilite dalla legge, il credito non potrà più essere richiesto, e scadrà per effetto della prescrizione.

Il debitore, di conseguenza, non sarà più tenuto a pagare alcuna somma al creditore.

In generale, la prescrizione crediti ordinaria interviene dopo 10 anni. Trascorso questo termine, il diritto ad esigere il credito decade. Esistono, tuttavia, delle eccezioni dove il credito cade in prescrizione dopo 2, 3 o 5 anni.

I termini prescrittivi iniziano a decorrere dal momento in cui il creditore fa valere il suo diritto sul recupero del credito nei confronti del debitore, attraverso una richiesta formale.

Trascorso il termine, il diritto non può più essere esercitato se non vengono compiuti atti interruttivi della prescrizione.

Come avrete capito è importante conoscere quali sono i termini relativi alla prescrizione quando si intende recuperare un credito. In questo articolo descriveremo proprio questo, spiegando come agiscono i nostri consulenti.

Cos'è la prescrizione crediti

La prescrizione è il periodo di tempo, indicato dalla legge, entro il quale una persona può far valere un determinato diritto, come il diritto di credito.

La prescrizione crediti è regolamentata dall’articolo 2934 del codice civile, il quale stabilisce proprio che, se il creditore non esercita il proprio diritto entro un certo periodo di tempo, il credito cessa di esistere e il creditore non può fare nulla per recuperarlo.

Per questo motivo, chiunque vanta un credito nei confronti di un soggetto potrà far valere il proprio diritto al credito solo entro un certo periodo di tempo. Per non perdere questa possibilità, il creditore deve esercitare il proprio diritto al pagamento attraverso le apposite operazioni di sollecito.

Per diritto al credito, si intende il diritto del creditore di pretendere che il debitore esegua la prestazione, rispettando l’obbligo giuridico di “dare”, “fare” o “non fare” qualcosa.

Ma come è possibile verificare se il diritto di credito è prescritto?

Per farlo è necessario valutare il tempo trascorso da quando il credito è diventato esigibile, fino al giorno attuale. Il valore ottenuto andrà paragonato con quello previsto dalla legge.

Il credito, dopo la prescrizione, si estingue solamente se il creditore è rimasto inerte e diventa impossibile effettuare azioni di recupero crediti stragiudiziale e azioni di pignoramento. Nei paragrafi successivi definiremo meglio questo concetto.

La prescrizione dei crediti comporta la perdita della possibilità di essere tutelati di fronte al giudice. Dopo che il credito è prescritto, il creditore che intende far valere il proprio diritto al credito, incorrerebbe nel rischio che il debitore si avvalga dell'avvenuta prescrizione per respingere la richiesta di pagamento.

Prescrizione crediti: dopo quanto tempo i crediti cadono in prescrizione

In questo paragrafo elencheremo i termini di prescrizione dei crediti commerciali e, in seguito, quelli di altre tipologie di credito.

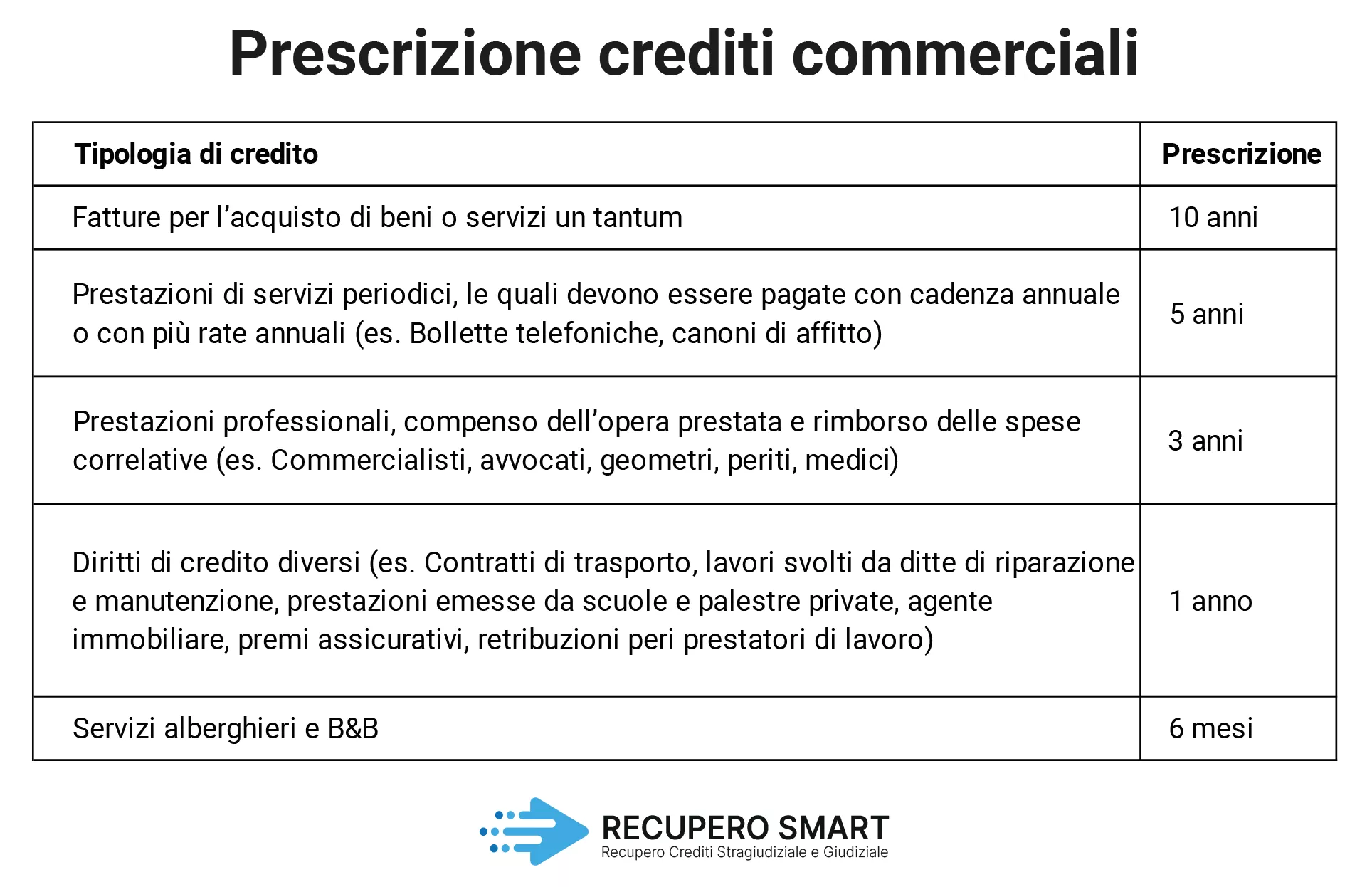

Prescrizione crediti commerciali

Secondo la normativa italiana, i crediti commerciali vanno generalmente in prescrizione dopo 10 anni. Tuttavia, esistono dei casi in cui la prescrizione crediti è inferiore a 10 anni.

La scadenza varia a seconda del soggetto che emette la fattura e alla tipologia di attività economica oggetto della prestazione. Di seguito elenchiamo in cui i termini per la prescrizione sono inferiori a 10 anni.

- Fatture per l’acquisto di beni o servizi un tantum: 10 anni

- Prestazioni di servizi periodici, le quali devono essere pagate con cadenza annuale o con più rate annuali (es. Bollette telefoniche, canoni di affitto): 5 anni

- Prestazioni professionali, compenso dell’opera prestata e rimborso delle spese correlative (es. Commercialisti, avvocati, geometri, periti, medici): 3 anni

- Diritti di credito diversi (es. Contratti di trasporto, lavori svolti da ditte di riparazione e manutenzione, prestazioni emesse da scuole e palestre private, agente immobiliare, premi assicurativi, retribuzioni peri prestatori di lavoro): 1 anno

- Servizi alberghieri e B&B: 6 mesi

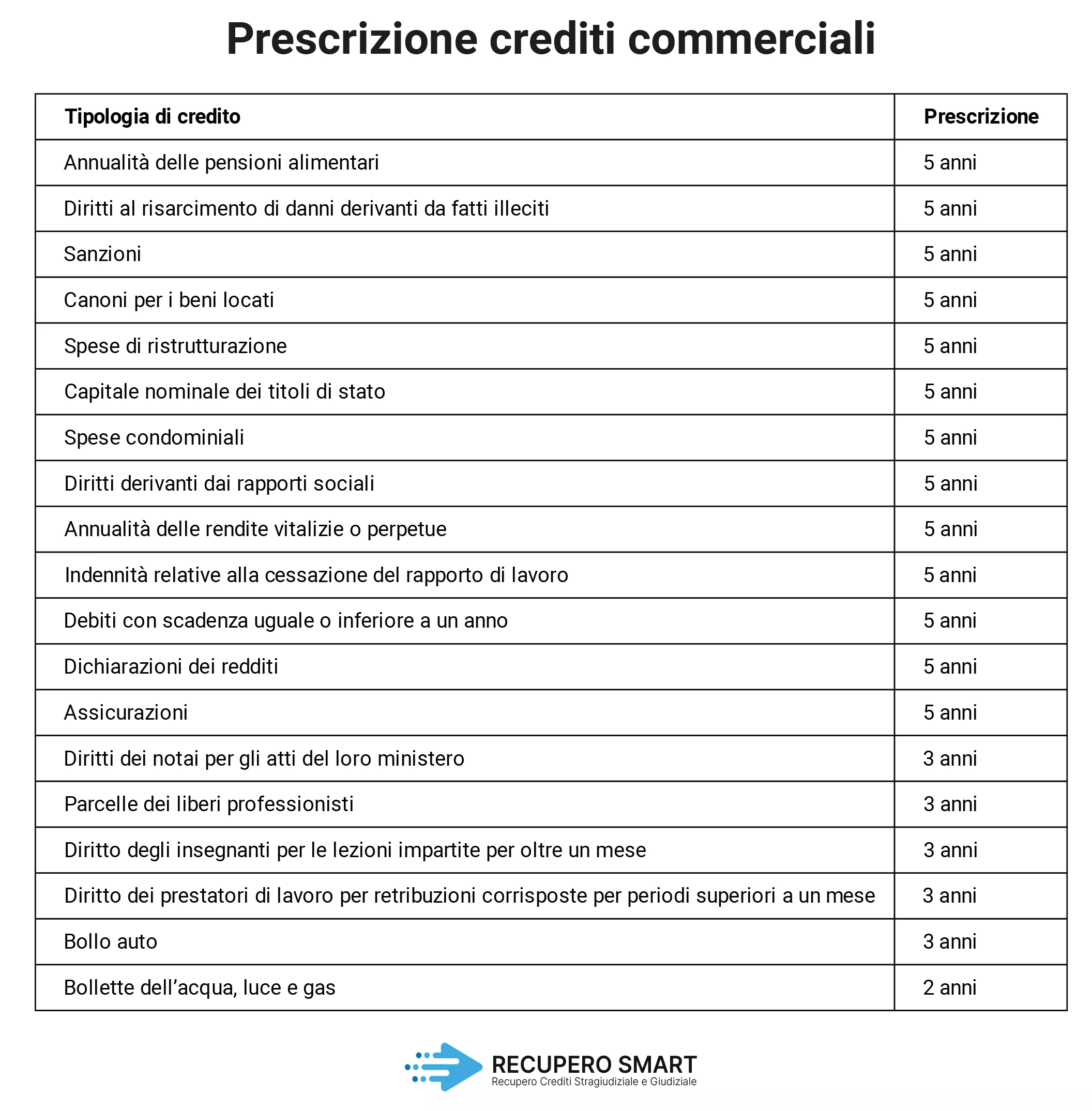

Prescrizione crediti: prescrizione di altre tipologie di credito

Si prescrivono in 5 anni le seguenti tipologie di credito:

- Annualità delle pensioni alimentari

- Diritti al risarcimento di danni derivanti da fatti illeciti

- Sanzioni

- Canoni per i beni locati

- Spese di ristrutturazione

- Capitale nominale dei titoli di stato

- Spese condominiali

- Diritti derivanti dai rapporti sociali

- Annualità delle rendite vitalizie o perpetue

- Indennità relative alla cessazione del rapporto di lavoro

- Debiti con scadenza uguale o inferiore a un anno

- Dichiarazioni dei redditi

- Assicurazioni

Si prescrivono invece in 3 anni:

- Diritti dei notai per gli atti del loro ministero

- Parcelle dei liberi professionisti

- Diritto degli insegnanti per le lezioni impartite per oltre un mese

- Diritto dei prestatori di lavoro per retribuzioni corrisposte per periodi superiori a un mese

- Bollo auto

Infine, si prescrivono in 2 anni:

- Bollette dell’acqua, luce e gas

Prescrizione crediti: come evitarla

Ma come deve comportarsi il creditore per evitare che i termini della prescrizione gli impediscano di recuperare il credito?

Per evitare la prescrizione, il creditore deve esprimere in modo chiaro ed ufficiale la volontà di ottenere il pagamento da parte del debitore, attraverso un’intimazione di pagamento.

Ciò può avvenire in diversi modi, ovvero attraverso un sollecito formale, una lettera di diffida legale o un’azione in giudizio.

La richiesta formale di adempimento avviene attraverso un sollecito di pagamento. Tuttavia, non bastano delle semplici telefonate al debitore, ma il sollecito dovrà essere inviato attraverso una raccomandata a/r o tramite PEC, in modo da garantire che il debitore abbia effettivamente ricevuto il sollecito.

L'intimazione di pagamento dovrà contenere l’esatto importo e le ragioni del credito.

Dopo aver inviato un sollecito formale, la prescrizione inizia nuovamente a decorrere.

La notifica attraverso un atto giudiziario avviene invece attraverso una citazione in giudizio o un decreto ingiuntivo. Anche un’azione giudiziaria va ad interrompere la prescrizione.

In questo caso si applicherà la prescrizione per atti giudiziari, che ha durata decennale.

Scopri i nostri servizi di recupero crediti:

- Recupero Crediti Brescia

- Recupero Crediti Cremona

- Recupero Crediti Bergamo

- Recupero Crediti Milano

- Recupero crediti giudiziale

- Software Innovativo H-Reminder

- Report Aziende e Informazioni Commerciali

Leggi i contenuti del nostro blog per capire come effettuiamo le operazioni di recupero crediti:

- Recupero crediti condominiali: come effettuiamo il recupero crediti condomini

- Avvocato recupero crediti: chi è e cosa fa

- Recupero crediti professionali: come recuperiamo le parcelle dei liberi professionisti

- Lettera di sollecito: cos’è e come sfruttarla nel recupero crediti

- Piano di rientro: cos’è e come funziona per il recupero crediti

Chiedi informazioni gratuitamente

ULTIME PUBBLICAZIONI